2018,在又一次厮杀激烈的跨年大战后悄然而至,从此次各台跨年晚会的内容形式和明星布局中我们大概能重温感悟到2017年综艺市场的某些轨迹。回望过去的一年,“限韩令”、“综艺最强限令”下的电视综艺机遇和挑战并存,文化类、科技类综艺以及慢综艺在各式综N代和真人秀的团团包围中脱颖而出。2017年对纯网综艺来说则是全面爆发的一年,多方资源的涌入使网综规模和质量全面提升,市场影响力堪比热播台综。

一、2017年全网综艺网络传播状况

在播综艺贡献超60%全网流量,纯网综艺全面爆发呈整体崛起之势

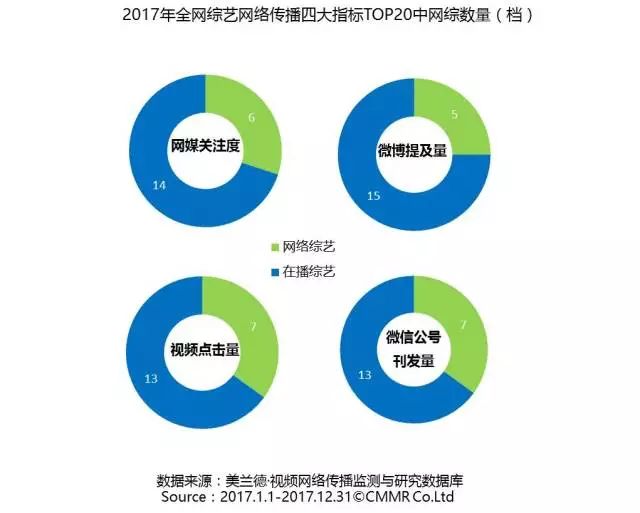

根据美兰德数据显示,2017年全网综艺中,在播综艺450档,收获1006.1亿次视频点击量,以不到17%的节目数量占比贡献61.4%的流量,卫视综艺仍是全网视频的重要流量入口。与此同时,纯网综艺在2017年迎来了全面爆发,在节目数量、内容品质以及网络传播影响力各方面都与电视综艺之间的差距进一步缩小,2017年有视频更新的网综数达641档,视频点击总量达584.8亿次。从2017年全网综艺网络传播四大指标TOP20的网综上榜表现来看,纯网综艺在网媒关注度、微博提及量、视频点击量和微信公号刊发量的上榜数量分别为,较2016年均有所提升。

四大视频网站流量垄断态势加剧,BAT以量制胜

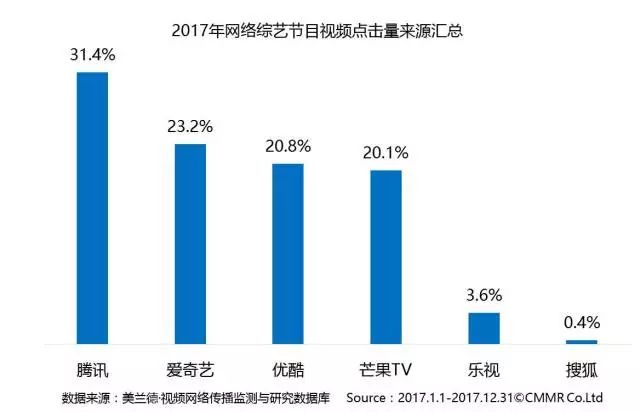

2017年全网综艺视频点击量高达1639.6亿次,再创历年新高。从视频来源分布看,腾讯视频、爱奇艺、优酷、芒果TV四大视频网站仍然保持垄断优势且有加剧之势,四大视频网站全网综艺视频点击总量之和占比高达93.9%,相较去年增长7个多百分点;其中腾讯视频以511亿次视频点击量再次位列首位,占比达31.2%。就节目体量而言,BAT旗下三家全网综艺节目数量遥遥领先,三者差距逐渐缩小,都在1000档以上,爱奇艺以1127档居于首位。

真人秀综艺全网霸屏,竞技、音乐题材表现突出

2017年,真人秀成为全网综艺类型中的“佼佼者”,在流量和话题热度上均占据综艺市场的头部位置。在2017年全网综艺网络传播四指标TOP10的榜单中,真人秀综艺所占数量均超过半数,其中在视频点击量维度表现的尤为明显,上榜数量达到8档,累计收获410亿次点击量,《奔跑吧兄弟》《王牌对王牌》《爸爸去哪儿》三大季播“综N代”强势领跑,贡献超五成流量。从真人秀的细分题材来看,竞技、音乐元素最为吸睛,也有一部分综艺更将二者相结合,双重看点带动整体流量。

电视综艺男性用户占比高于网综,年轻美女更热衷网综

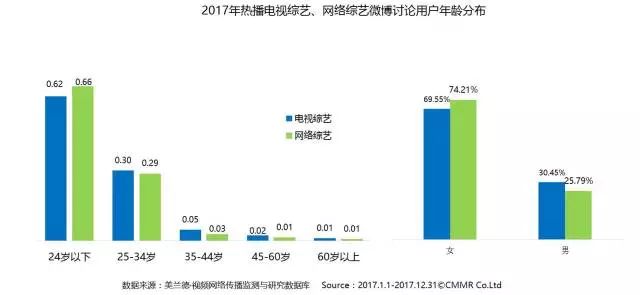

从2017年热播的全网综艺微博讨论用户的特征来看,女性用户以71.06%的占比依然是参与社交平台的主体力量,大学以上文化水平的高学历用户占比六成以上,而24岁以下的年轻用户构成全网综艺微博热议话题的主要人群。同时,电视综艺和网络综艺由于不同的平台属性和节目定位在用户特征上各有侧重,2017年涌现出的一批文化、科技类综艺吸引了一批男性观众的关注,电视综艺的男性用户占比(30.45%)相较于网络综艺(25.79%)高出近5个百分点;网络综艺则凭借丰富多样和不拘一格的内容形式更受年轻女性网民青睐,女性用户以74.21%的占比高出全网平均水平。

二、2017年在播综艺网络传播状况

“综艺最强限令”下各卫视的“变”与“不变”

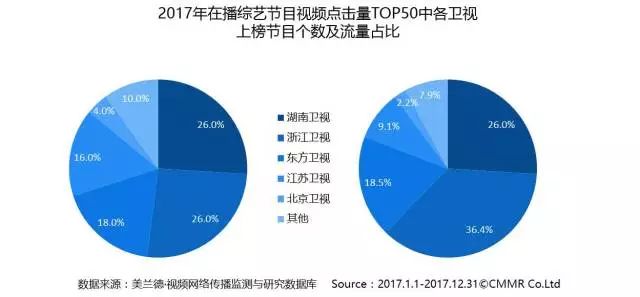

2017年对电视综艺来说可谓是监管政策收紧的一年,上半年的“限韩令”和下半年的“综艺最强限令”似乎给各大卫视泼了一盆冷水,但另一方面也促使他们纷纷调整综艺版图,促进平台节目的更新换代。头部卫视地位依旧稳固,亦不乏“黑马”卫视突出重围。从2017年在播综艺节目视频点击量TOP50所在卫视流量占比来看,湖南、浙江东方、江苏四大卫视在播综艺视频点击量之和占TOP50节目总点击量的89.9%,强势平台随政策背景变化适时调整的能力凸显。与此同时,CCTV-1综合、北京卫视、天津卫视、黑龙江卫视、贵州卫视亦有节目跻身头部市场,尤其是北京卫视自去年开创的“跨界”系列在业内掀起一股跨界风潮延续至今仍大有可为,而黑龙江卫视凭借文化综艺《见字如面》的走红影响力大增。

文化类综艺走红非昙花一现,“慢综艺”混战局面岁末加剧

从年初的《中国诗词大会》《朗读者》《见字如面》到年末的《国家宝藏》,文化类综艺无疑是2017年热度最高的综艺类型之一,尤其在网媒和微信两大传播声量维度上表现出众,以上四档综艺分别累计收获111923条网媒关注度和52812篇微信公号刊发量,其中《中国诗词大会》和《朗读者》均入围2017年在播综艺网媒关注度TOP10。

除文化类综艺外,“慢综艺”也成为去年备受追捧的荧屏新宠,如果说上半年的《中餐厅》和《向往的生活》是对该类型综艺的“小试牛刀”,那么第四季度《亲爱的客栈》《青春旅社》《三个院子》等民宿类综艺的集中出现则形成了混战局面。纵观2017全年在播综艺网络传播综合指数榜单,多档“慢综艺”入围TOP20,各维度指标均有上佳表现,可见此类综艺至少在传播影响力方面是被市场接受的。

(备注:底色更深节目为慢综艺类型节目)

星素结合“综N代”全面崛起,明星竞技综艺另辟蹊径

广电总局对综艺市场监管的收紧催生了一系列星素结合“综N代”的升级换代和原创综艺的诞生。相当一部分以纯明星为节目嘉宾的季播“综N代”相继加入素人,主要看点仍是明星艺人,例如《我们来了》《喜剧总动员》《跨界喜剧王》;另有诸如《天籁之战》《梦想的声音》等一直主打“星素竞技”概念的综艺与时下政策背景不谋而合;亦有以《演员的诞生》为代表的原创综艺在明星竞技细分领域另辟蹊径,成功在各网络平台引爆“演技”话题,2017全年综合指数排名第一。

科技类综艺进军黄金档,寓教于乐引发全民关注

2017年暑期,科技类综艺迎来了一波小爆发,不仅纷纷占据周末黄金档这一重点时段,并受到行业以及网民的多方关注,科技以更接地气的方式走近大众,人机对战、人工智能、未来世界更具娱乐化的科技内容更加受到青睐。从播出平台来看,央视首当其冲以《加油向未来》《未来架构师》《机智过人》三档不同类型的科技综艺以量制胜;湖南卫视《我是未来》打造首档科技秀收获《人民日报》点赞;深圳卫视《极客智造》则用喜剧碰撞科技开创“混搭”模式。虽然在体量和流量上还未达到爆款的规模,但科技类综艺的崛起已然成为2017年不可忽视的综艺现象。

三、2017年纯网综艺网络传播状况

网综重规模也重品质,腾讯视频贡献三成流量

近年来综艺节目频繁落户视频网站,优秀制作团队也纷纷加盟网络自制。在此背景下,各大视频网站自制内容在2017年全面发力,朝着精品化、大制作、强IP的方向迅速发展。2017年网络综艺共计1685档,视频点击总量达587亿次,比去年同期增长37.4%。从网络综艺视频点击量的来源分布来看,2017年腾讯视频以超三成的网络综艺视频点击量占比拔得头筹,爱奇艺、优酷和芒果TV则均以20%以上的流量占比位列第二、三、四位。

偶像养成类网综暑期爆发,全产业链运营成新趋势

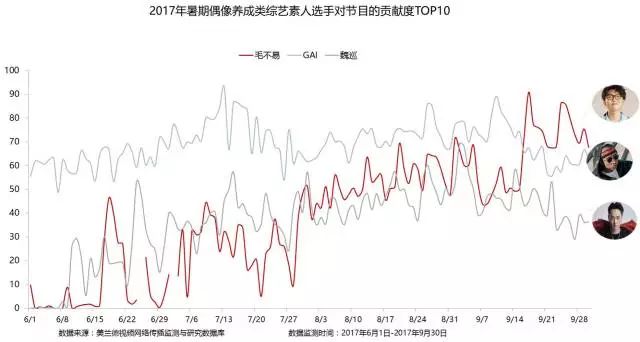

以《中国有嘻哈》《明日之子》《2017快乐男声》为代表的偶像养成类网综在去年夏天异军突起展现了惊人的流量价值和话题效应,其背后围绕IP进行的全产业链运营也成为2017年网综市场的重要现象。美兰德数据显示,三档选秀网综不仅以85.5亿次的视频点击总量贡献了2017年头部网综流量的31.7%,而且在网媒和微博社交平台均引发热议,分别累计收获121730条网媒关注度和1055.4万条微博提及量纷纷跻身两大榜单TOP10,综合影响力直逼热播电视综艺。此外,偶像养成类综艺的造星能力日益凸显出来,素人成为节目话题的重要组成部分,毛不易、GAI、养鸡等人气选手在节目播出后知名度和影响力大大提高。

语言类网综“大旗”不倒,脱口秀综N代仍是主力

脱口秀作为网综节目的重要品类在2017年仍然保持了较高水准,其中以《吐槽大会》《火星情报局》《奇葩说》《拜托了冰箱》等为代表的网综N代成为主力军。纵观2017年网综网络传播四指标TOP20,脱口秀类型节目在网媒关注度、微博提及量、视频点击量和微信公号刊发量的上榜数量分别为7档、7档、4档和6档,总量占比分别为22.1%、17.3%、13.8%和23.5%,可见语言类节目凭借强观点性和更符合网生代思维的主张表达在社交平台颇受欢迎。

萌娃、美食成新晋“网红”, 多元素混搭初尝鲜

2017年,网综市场在题材类型上进行了更加多元的尝试,尤其在暑期三档偶像养成类综艺相继收官后,各大视频网站的网生力量并没有就此偃旗息鼓,其中萌娃萌宠、美食成为第四季度网综的“流量担当”。从入围2017年第四季度网络综艺视频点击量TOP30的节目来看,以萌娃成长为主线的《妈妈是超人》《不可思议的妈妈》《小手牵小狗》和创意美食真人秀《男子甜点俱乐部》均在此列,分别收获15.58亿次、9.3亿次、5.5亿次和4.7亿次视频点击量。另外,美食元素还与其他题材混搭出现在众多网综节目中,例如《饭局的诱惑》是将美食与狼人秀游戏结合,《姐姐好饿》则将美食穿插在明星访谈之中,均收获不错效果。

总体来看,2017年的综艺市场竞争程度愈发激烈,频道之间、台网之间、视频网站之间都在混战之中积极抢夺战略高地,从各平台发布的2018年的内容编排计划来看,综N代仍将持续霸占电视荧屏,垂直化趋势则成为网综内容的发力重点,新的一年是否会迎来新的综艺格局呢?我们共同期待。